Bảo hiểm trách nhiệm dân sự dành cho các phương tiện giao thông có tính chất bắt buộc đối với chủ sở hữu. Tuy nhiên, lại có không ít người chưa thật sự nắm rõ được những thông tin quan trọng có liên quan đến loại bảo hiểm này. Nếu bạn đọc cũng đang có cùng mối bận tâm như trên thì đừng bỏ qua bài viết tổng hợp sau đây.

Thông tin chung về bảo hiểm trách nhiệm dân sự

Bảo hiểm trách nhiệm dân sự, hay còn được biết đến với tên gọi bảo hiểm một chiều, là một loại hình đảm bảo rủi ro giúp giảm quyết vấn đề bồi thường tổn thất của chủ phương tiện đối với bên thứ ba. Việc bồi thường được quy đổi thành một số lượng tiền tương ứng với mức độ nghiêm trọng và từng trường hợp cụ thể.

Hiện nay có rất nhiều loại bảo hiểm dân sự cho xe ô tô khác nhau, đáp ứng nhu cầu thiết yếu của chủ sở hữu. Bảo hiểm 1 chiều là bảo hiểm bắt buộc phải có đối với mỗi phương tiện giao thông. Bên cạnh đó, chủ xe có thể sử dụng thêm bảo hiểm vật chất để giảm thiểu tối đa chi phí bồi thường trong các tình huống ngoại lệ như trộm cắp hay ảnh hưởng của thiên tai.

Bảo hiểm một chiều có lợi ích gì?

Bên cạnh những thông tin cơ bản về khái niệm bảo hiểm trách nhiệm dân sự, có một số người còn thắc mắc về lợi ích của loại bảo hiểm này đối với chủ sở hữu. Theo các chuyên gia, lợi ích lớn nhất của bảo hiểm 1 chiều chính là giúp chủ xe chia sẻ một phần gánh nặng tài chính liên quan đến việc bồi thường thiệt hại cho bên thứ ba khi xảy ra va chạm hay tai nạn giao thông.

Không ai có thể đảm bảo bản thân không bao giờ gặp phải các sự cố liên quan đến phương tiện xe cơ giới. Có những trường hợp chủ xe phải đền bù một khoản tiền lớn ngoài khả năng kinh tế của bản thân và gia đình. Lúc này, nếu chủ xe có tham gia bảo hiểm 1 chiều thì sẽ được công ty bảo hiểm trả thay một phần hoặc toàn bộ. Nhờ đó mà chủ xe tránh được nguy cơ pháp lý như kiện cáo, tạm giam, thậm chí là ngồi tù.

Xem thêm:

Tuy nhiên, không phải trường hợp nào cũng có thể nhận được bảo hiểm dân sự xe ô tô. Theo Nghị định 03/2021/NĐ – CP, công ty bảo hiểm sẽ không chịu trách nhiệm chi trả khi:

- Tổn thất xảy ra do sự cố ý của chủ phương tiện hoặc bên thứ ba bị thiệt hại.

- Lái xe gây tai nạn rồi bỏ chạy và không thực hiện trách nhiệm dân sự với bên thiệt hại.

- Người lái xe quá tuổi hoặc chưa đủ tuổi để điều khiển phương tiện. Người lái xe không có giấy phép lái xe hoặc giấy phép gặp các vấn đề như: Không hợp lệ, không hợp pháp, quá hạn sử dụng, bị tẩy xóa, không phù hợp với phương tiện xe cơ giới đang sử dụng,…

- Chủ phương tiện gây ra thiệt hại gián tiếp liên quan đến việc sử dụng xe cơ giới của bên thứ ba.

- Chủ xe gây tai nạn khi say rượu bia, sử dụng chất kích thích và ma túy.

- Thiệt hại đối với phần tài sản bị cướp hoặc mất cắp khi tai nạn giao thông xảy ra.

Phí bảo hiểm trách nhiệm dân sự là bao nhiêu?

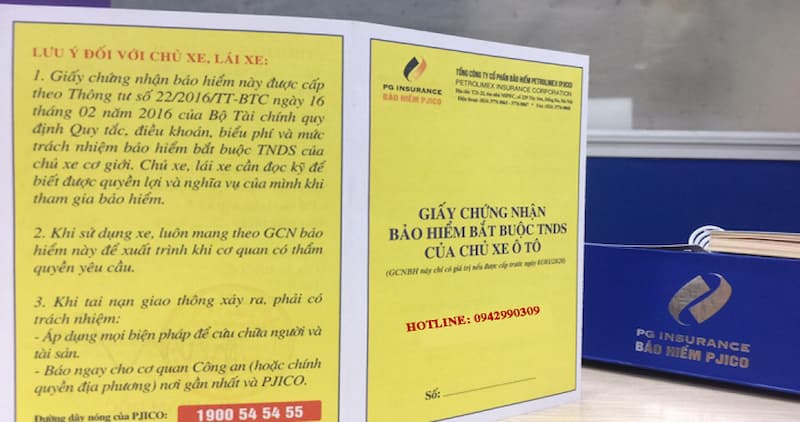

Để có thể nhận được giấy chứng nhận bảo hiểm trách nhiệm dân sự khi xảy ra sự cố ngoài ý muốn trong khi điều khiển xe ô tô, chủ sở hữu trước tiên cần mua bảo hiểm tại các đơn vị uy tín và chất lượng chuyên về vấn đề này. Ngoài ra, chủ xe cũng cần tìm hiểu kỹ lưỡng thông tin về phí bảo hiểm dân sự để có được sự lựa chọn thích hợp nhất.

Theo Thông tư số 22/2016/TT – BTC của Chính phủ, mức phí năm của bảo hiểm 1 chiều xe ô tô là:

- Xe ô tô không dùng kinh doanh vận tải: Gồm có loại dưới 6 chỗ ngồi, 6 – 11 chỗ ngồi, 12 – 24 chỗ ngồi và minivan với số tiền nằm trong khoảng 437.000 VNĐ đến 1.825.000 VNĐ.

- Xe ô tô dùng trong kinh doanh vận tải: Gồm tổng cộng 22 loại, từ dưới 6 chỗ ngồi đến trên 25 chỗ ngồi với chi phí dao động trong khoảng 756.000 VNĐ đến trên 4.813.000 VNĐ.

- Xe tải chờ hàng: Gồm 4 loại là dưới 3 tấn, 3 – 8 tấn, 8 – 15 tấn và trên 15 tấn với mức phí từ 853.000 VNĐ đến 3.200.000 VNĐ.

Lưu ý: Các mức phí nêu trên chưa bao gồm thuế giá trị gia tăng VAT. Với các trường hợp xe tập lái và xe taxi, chủ xe có thể tham khảo tại mục III, IV, V của Phụ lục từ Thông tư.

Bên cạnh đó, mức phí bảo hiểm mà công ty bảo hiểm chi trả cho chủ xe cũng phụ thuộc vào nhiều yếu tố khác nhau. Ví dụ như:

- Mức tiền bồi thường cần dựa theo mức độ thương tật và thiệt hại của bên thứ ba. Thông tin chi tiết về vấn đề này được quy định trong 03/2021/NĐ – CP. Tuy nhiên, cũng có trường hợp bảo hiểm tai nạn dân sự xe ô tô được chi trả dựa theo thỏa thuận giữa hai bên là chủ xe và bên thiệt hại.

- Mức phí bảo hiểm chỉ nằm trong trách nhiệm bảo hiểm được quy định theo hợp đồng pháp lý. Nếu xuất hiện phần vượt quá thì chủ phương tiện phải tự chi trả.

- Nếu cơ quan chức năng xác định lỗi nằm ở bên thứ ba, mức bồi thường thực tế sẽ bằng 50% mức bồi thường có ghi trong hợp đồng bảo hiểm.

Để nắm rõ được những thông tin này, chủ xe có thể tham khảo với nhân viên tư vấn của công ty bảo hiểm. Quá trình tìm hiểu có thể giúp chủ xe tránh được rủi ro khi mua bảo hiểm dân sự ô tô, hạn chế nguy cơ “tiền mất tật mang”.

Bài viết hy vọng đã mang đến cho bạn đọc những kiến thức thiết yếu xoay quanh chủ đề bảo hiểm trách nhiệm dân sự. Đây là loại bảo hiểm quan trọng đối với chủ sở hữu phương tiện, giúp chủ xe giảm bớt gánh nặng tiền bạc khi xảy ra sự cố trong quá trình tham gia giao thông.

Nội dung liên quan:

Trở thành người đầu tiên bình luận cho bài viết này!